一、因果律。

1. 股票的本质是什么?

股票的本质是对某项生意的所有权。

股票是一张对你拥有某企业的所有权份额的证明,其本质是某人对某家企业的所有权。而某家企业的背后,其本质是经营某项或某几项生意(以下统称“某项生意”)。一家企业之所以得以建立,股东们认为某项生意在未来会为其投入资本产生比无风险利率更高的收益率,成立该企业以经营被股东们看好的该项生意,实现利润。因此,股票的本质是对生意的所有权。

2. 股价的本质是什么?

股价的本质对生意未来获利能力价值几何的估算值,即某项生意获利能力的现值。

顾名思义,股价就是股票的价格。股票是你对某项生意的所有权。所以,股价就是对某项生意的定价,即你认为企业所经营的生意在当下值多少钱,这个具体多少就是股价。

如何确定这个多少呢?本质上讲就是这些生意在未来所有经营期内所产生的净现金流的现值。未来的净现金流不是一个事实,而是一个估算值,是一个预测值。因为事实是已经实现或发生的事情,所以事实即历史,事实即是过去。

采用不同的估算模型和估算参数,将得出不同的未来净现金流,所以未来的净现金流的估算值不是唯一的,也不是将来就一定如此的。对这个未来经营期内的净现金流再根据某一折现率进行折现,就得到了未来某一时段的净现金流的现值。所以,现值就是你认为自己在未来某个时刻赚到的某一数量的现金,在当下值多少钱?这个多少就是现值的量化表达。

未来的净现金流是一个估算值,对之采用的折现率和折现方法也是一种估算。某项生意未来所产生的净现金流,取决于该项生意未来的获利能力,所以,股价的本质是对某项生意未来获利能力在当下价值几何的估算值,即某项生意在当下价值几何的估算值。

不同的人因为不同的要求和采用不同的方法会得出不同的估算值,即得出不同的股价。二级市场中的不同的“理性人”因自己得出的估算值而产生交易,从而产生出“市场先生”的交易报价。“理性人”和“市场先生”都是西方经济学和投资学中为了简化分析和搭建模型而提出的拟人化假设,在现实中是永远不会存在的。现实中的交易双方都是鲜活的个人,因此我需要考虑对方为什么会和你有相反的交易意向?此谓“知己知彼”,用芒格的话讲叫“比最聪明的人更驳倒这个观点”。

在实际的二级市场和投资中,股价的估算方法可能会被简化,以对该项生意当前的价格是高估、低估或恰如所值进行评估。这些方法常用的有PE(市盈率)、PB(市净率)、PS(市销率)、PCF(市现率)等,也还有PEG(市价增长率法)。以上方法简单实用,还很容易做同行业、不同行业、不同企业的横向和纵向比较,以得出该股价当前所处的位置。

3. 股价运动的本质是什么?

股价运动的本质是在一个时间序列中某项生意获利能力的现值的变化。

股价就是某项生意获利能力的现值。而生意是动态的,不断发展变化的。国家政策法律环境的在不断变化、产业链生态环境在变化、企业的经营状况在变化、竞争对手也在变化、消费者也在变化、市场利率也在不断变化等等,所有的变化对该项生意的获利能力产生有利和不利的影响,从而导致对企业在未来经营期时间序列中所产生的净现金流不断变化;而且投资者也在不断的根据新信息和数据对其预测和估算进行修正和优化。以上2个原因,导致未来净现金流序列的现值也在不断变化中,这个变化就是股价运动,其轨迹就成为股价运行图,最典型的记录方式是K线图。

4. 交易的股价需要有足够的安全边际。

“故不尽知用兵之害者,则不能尽知用兵之利也。”股价的本质是一个对某项生意未来获利能力的现值的估计值。既然是估计,那么有2种情况需要应对:一是估计本身的不准确,数据或逻辑、估计过程有误,与事实不符;二是后来的发展情况与估计情况有偏差。这2种情况导致估计与现实的偏差,可能有利,可能不利。为了确保在不利的偏差发生的情况下,我们的投资仍然是安全的和有利可图的,投资交易的股价最好有一个足够的安全边际。竞争优势是生意的护城河,而安全边际则是投资的护城河。

5.股价运动的因果律:

事物变化的因分为内因和外因,内因是其本质和内部矛盾的运动变化。从上可知,股价运动的内因是其所代表的某项生意的现值的运动变化,从而导致股价的不断运动变化这个果;交易的股价最好有一个足够的安全边际作为投资的护城河,这条河是越宽越深越好。

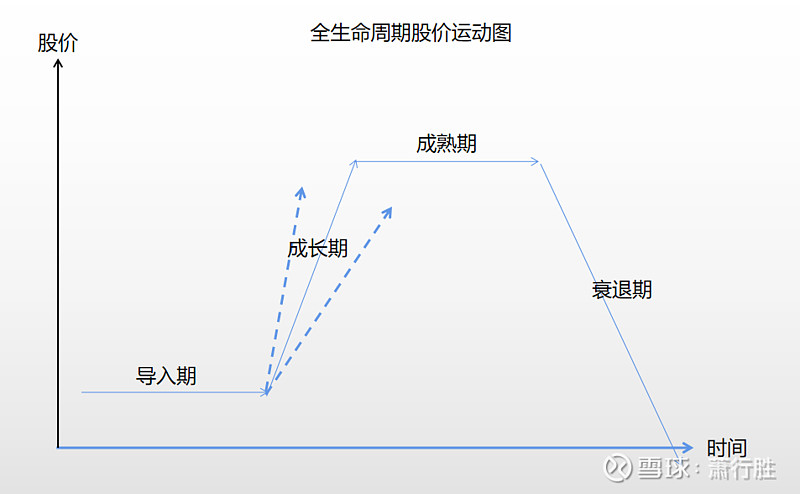

6. 全生命周期的股价运动图

股票代表的企业所经营的生意处于生命周期的不同阶段,那么其股价运动有不同的形态。再企业经营的末期,理论上讲:净现金流=净利润=收入-成本费用。处于导入期的生意,其研发费用、销售费用、固定资产等投入很大,而对应的收入比较少,因此净现金流为为负或持平,未来的不确定性比较高,企业处于亏损或微利状态,其股价应该比较低且呈水平状;而处于成长期的生意,收入快速增长,研发费投入可能减少,单位销售收入分摊的固定成本可能越来越低,导致边际利润可能不断提高、或保持稳定、或不断下降、或为0,而当边际利润为0时,生意达到规模经济状态,因此其股价运动应该是不断上升甚至快速上升,直至某个高点;处于成熟期的生意,收入不再快速增长,成本费用也相对稳定,因此净现金流相对稳定,其股价处于高位且呈水平状;当生意处于衰退期时,收入下降,净现金流也跟随下降甚至为负,其股价并逐渐下行至低位,甚至因亏损退市。Y=f(x),如果用PE来表示,股价Y=dx,d是pe值,x是净利润(假设等于净现金流。)生意的生命周期的股价运动如下图所示。

不同的生意,有不同的生命周期轨迹,因此得具体视之,不能一概而论。大部分的生意或行业在进入成熟期后,不会被新的行业或生意取代,将成为周期性行业,不一定有衰退期;有些生意永远也没有成长期;不同的生意有不同的成长速度,因此其股价上行有不同的斜率,衰退期也如此。

二、相关率

1. 股价和什么相关?

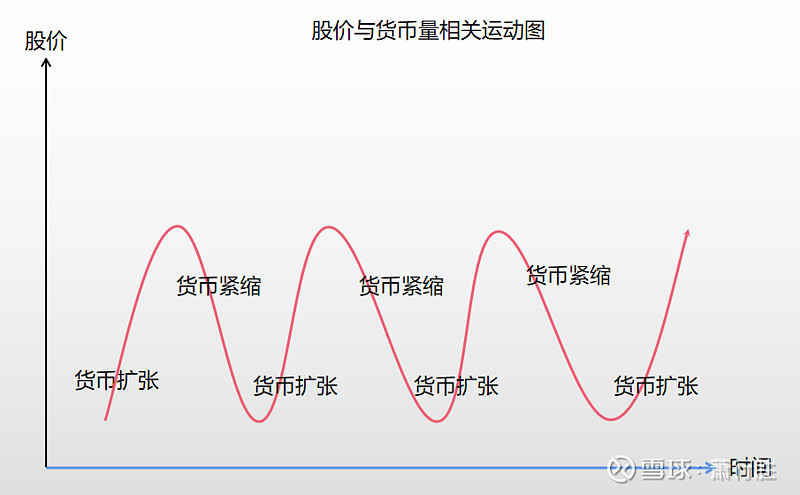

股价还和市场中的货币量相关。股价是某项生意的获利能力的现值。其中的生意就是一项资产,一件可以交易的东西。而这个东西的价格除了由其本质决定(上述的因果律)外,还由市场上的货币量来决定,特别是这个纸币时代,更是如此。简单而言:商品价格=货币数量/商品数量。典型的就是通货膨胀,因为货币放水,水池中的货币总量多了,而生产的东西并没有随着货币总量的增多而增多,导致同一件东西的价格高涨了,这种高涨并不是因其获利能力高涨导致的,是相对东西的量而言钱多了。推而论之:

股价=货币数量/股票总量。

分子变大,分母不变,那么股价上行;反之,则股价下行。

那么,市场上的货币量和什么相关呢?在市场经济环境下,货币量和经济周期相关。经济总在扩张、过剩、收缩、不足、再扩张……这样螺旋上升,对应的货币政策也随经济周期而动,处于通货膨胀、通货紧缩的螺旋上升中,市场上的货币量也跟着货币政策的变化而增减,股价总体也呈一种水涨船高、潮起潮落的运动形态。如下图所示。

2. 总体经济的周期与具体行业的周期的区别。

总体经济的额周期与具体某个行业的周期是不同的。具体行业的周期可以归于上述因果律之中,因为其获利能力是呈周期状态的,这个不一定与总体经济周期同步。总体经济周期则主要影响货币政策周期,从而使市场上的货币量呈现一种周期运动和螺旋上升状态,进而使股价的运动呈现一种周期状态。

3. 股价运动的相关律:股价运动与货币政策的周期高度相关,股价除了受生意的持续获利能力的决定外,还受到货币量的高度相关影响。因为货币量是一个股价变化的外因,且不具备决定性影响。y=f(x,z),z是货币量。

三、忽然律

1. 股票是谁在交易?

股票的交易双方是鲜活的人,不是西方经济学的“理性人”和格雷厄姆的“市场先生”。

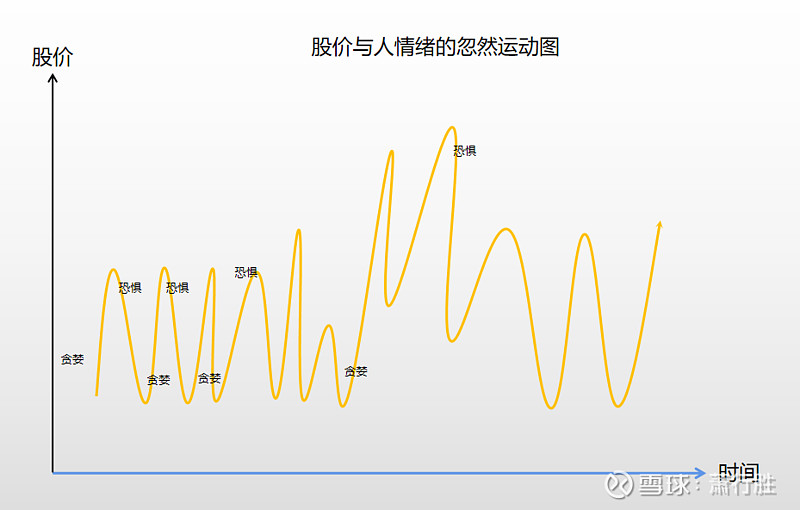

人的交易行为受其情绪的影响很大。是人就有七情六欲;是人就会贪婪、就会恐惧;是人就会有人具有的普遍的心理缺陷,如从众心理等。因此,在具体的每一次股票的交易中,除了因果律和相关律的作用外,还由每一次交易双方的具体心理状态决定。如果急于卖出的心理>急于买入的心理,则股价下行;反之,则股价上行;也可以称之为恐惧和贪婪,恐惧>贪婪,则下行,反之,则上行。所有的单次交易连在一起,就成了具体的一段时间之内的股价运动图。

2. 忽然性的来源?

股价运动的忽然性的来源在于人情绪的无法预测性。

股票交易双方人的情绪受其环境、价格、形态、消息、新闻、知识、性格、股价位置、欲望、判断、经验等各种因素的影响,非常复杂,难以分析和理解,也无法预测。比如,对同一个事实,在股价下行阶段,可能加深卖方的恐惧情绪,而在股价上行中,则可能被忽视或理解为正面,加强买方的贪婪情绪。

同时,人们认为物极必反,股价向一个方向运动到一个点,极有可能向反方向运动;向同一个方向运动的时间越久、幅度越大,那么反方向运动的可能性越大。但是,人的从众心理和贪婪心理、恐惧心理,又可能使其在更高或更低的价位做同向交易,即大部分人在不该贪婪的时候贪婪,在不该恐惧的时候恐惧。这也可能是在股票投资中盈利者鲜少的原因,同时也加深了股价运动的忽然性。

3. 股价运动的忽然性。

人的情绪,是短期的、易变的,因此受其影响的股价的短期运动也是易变的、忽然的,其影响时间之短可以是一次交易,影响时间之长可以是数日、数周甚至数月的交易。情绪可以在短时间内把股价快速推到很高,也可以把它打入十八层地狱的新低。

针对这些股价运动图的研究,产生了很多技术指标和技术分析方法,如K线分析、MACD、成交量、KDJ、SKDJ、CCI、量能、量价、趋势、反趋向、波动、强弱、摆动、压力支撑等,都主要是研究股价忽然运动的产物。同时,这些技术分析都假设股票市场是完全有效的,事实是:如果市场是完全有效的,那么应该没有人能赚到超额利润,但确实有人赚到了超额利润。因此,这条假设也不完全正确。有人将上述技术分析方法的技术指标及判断标准编写进一个计算机程序分析了美国股票的股价运行图,预测准确率在55%左右,这也证明了股价运动的忽然性,忽然就是确定性不高,因此不可预测性比较高。同时,美国技术分析的大师,多有不得善终者,也算是一个旁证吧。

4. 股价运动的忽然律:股价运动受交易中人的情绪的影响,具有忽然性、不可预测性。y=f(x,z,w),w是交易情绪,具有不确定性。

三、三大定律的关系

1. 从对股价运动的确定性影响来讲:因果律影响最大,相关律影响次之,影响最低的忽然律。

2. 从对股价运动的时间周期影响来讲:因果律影响的时间最长,属于全生命周期的长期影响,可以长达10年以上;相关律是中期影响,可以在1年以上,甚至3年;忽然律的影响最短,每一次交易、数分钟、数日、数月等。

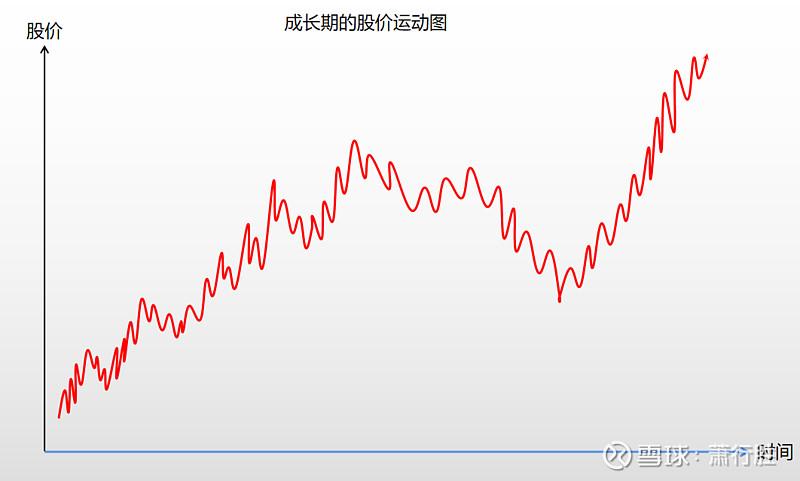

3. 三大定律是同时作用于股价运动的。任何一个具体的股价运动都是同时有上述三大定律影响的。当三者同向运动的合力>反向运动的合力时,会产生一个同向运动的加速度,将股价推向超出预期和常识的新高或新低,成为股市中的奇观异景。比如成长期的股价运动图可能如下所示,依此也可以画出其他三个生命周期阶段的股价运动图和理论上的全生命周期股价运动图。

结论:

1. 因果律的确定性最高,是100%,是最稳定的关系;相关律的确定性是高度相关,即大概率如此;忽然律的确定性最低,基本上预测不准。

2. 由上可知,我需要分配绝大部分的时间(90%+)研究因果律,研究深、研究透,并依此做出决定;分配小部分的时间(8%+)研究相关律,因为相关律背后是周期律,可预测性相对较高;用最少的时间(1%-2%)研究忽然律,因为其对股价的预测能力很低。

3.分析和预测股价既是科学又是艺术。说是科学,在于因果律和相关律对股价的确定性影响,使之是可以预测的;说是艺术,在于因果律中的现值测算具有艺术性,每个人的估算值都可能不同,还在于忽然律中人的情绪对股价运动影响的不可预测性,不同的分析预测者有不同的经验导致不同的判断结果。

4.套几句拿来装的话:

(1)大道五十,天衍四九,人遁其一。这个“一”应该是因果律;对“因“的分析””要做到色、受、想、行、识皆空,空亦是之,最后达到能“不增不减,不垢不净,不生不死”的程度。唯物论而言,即使认识与客观现实一致。

(2)“夫未战而庙算胜者,得算多也;未战而庙算不胜者,得算少也。多算胜少算,而况于无算乎!吾以此观之,胜负见矣”。算什么呢?算的是因果律和相关律。

(3)鉴于忽然律的不确定性,对忽然律和技术人分析应作如是观:“一切有为法,如梦幻泡影。如露亦如电,应作如是观”。所谓的技术分析,大部分工作都是在浪费时间。

(4)神即道,道法自然,自然而然,如来。神就是对上述三律的透彻洞察和应用得出神入化者,自然就是三律作用自是如此视之,因势利导,形势“若决积水于千仞之溪者”,亦“如转圆石于千仞之山者”;“凡战者,以正合,以奇胜。故善出奇者,无穷如天地,不竭如江海。”“奇正相生,如循环之无端,孰能穷之哉”!所谓正,就是因果律,所谓奇,就是相关律和忽然律这两个加速器;如是方能在股海中如来如去。这是辩证法和改造世界。

作者:萧行胜 2022-02-04 15:04

链接:https://xueqiu.com/3270157325/210638500

来源:雪球

0